全面增长背后,丝塔芙或成包袱?

作者 | 飘 飘

如今,随着竞争越来越激烈,化妆品市场的准入门槛也在逐渐提升。在此之下,美妆企业也面临着需要“升级打怪式”地夯实自身的综合实力,去摘取高垂之果。

其中,有着制药背景的企业备受行业关注,他们加码美妆产业是搅局,还是赋能?

如今年上半年,高德美成功上市,且当日市值赶超资生堂、科蒂等美妆巨头,而它的攀高之路仍在继续。

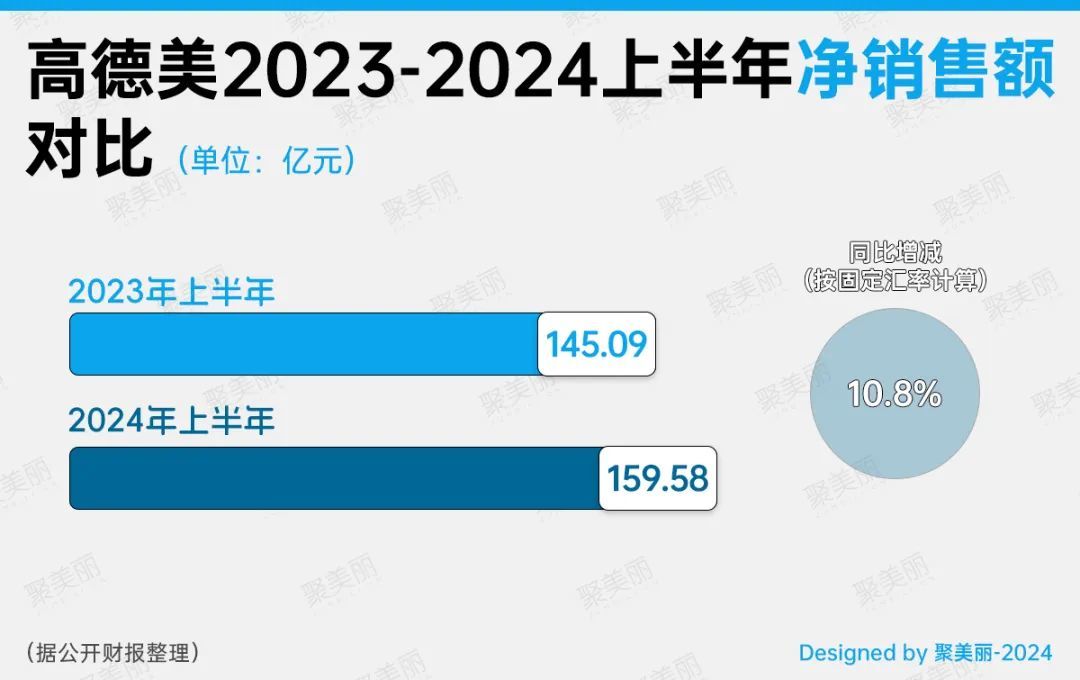

7月25日,高德美发布2024年上半年业绩报告。财报显示,高德美2024年上半年净销售额达22.02亿美元(约合人民币159.58亿元),按固定汇率计算,同比增长10.8%;核心EBITDA(息税摊销前利润)为5.14亿美元(约合人民币37.25亿元),同比上涨14.2%。

对此,高德美在财报中透露,在以增长为核心的综合皮肤病学战略、三大支柱的执行之下,今年上半年的业绩得以实现提升。尤其是,以下几个方面表现出色:

净销售额再次飙升,涨幅达双位数,且创下新纪录;

盈利能力有所改善,利润率达23.4%;

注射美学、日常护肤和皮肤治疗三大部门净销售额齐增;

国际地区和美国地区净销售额齐增;

中国市场,注射美学和和皮肤治疗业务都保持两位数增加。

在此之下,高德美首席执行官弗莱明·奥恩科夫也对上半年业绩做出了总结。

“高德美上半年虽然业绩增长,但部分细分市场的增速放缓,不过皮肤病学行业还是有潜力,未来会通过扩大市场份额、持续全球扩张来实现持续发展。”弗莱明·奥恩科夫如是说道。

护肤增速达11.8%,主力系丝塔芙

据了解,高德美于1981年由雀巢、欧莱雅两大消费品巨头合资成立,总部位于瑞士的全球最大独立皮肤病学公司。目前,高德美的业务主要包括注射美学(注:一种基于注射技术的面部美容方法)、日常护肤和皮肤治疗3大板块,旗下有丝塔芙Cetaphil和Alastin两大核心护肤品牌。

财报显示,2024年上半年,高德美3大业务部门齐增,尤其是注射美学、日常护肤呈净销售额两位数增长。

其中,注射美学部门上半年净销售额达11.39亿美元(约合人民币82.53亿元),按固定汇率计算,同比增加13.4%,在经历第一季度阶段性影响后,再度实现平衡增长。

尤其是,两个注射美学子类别表现强劲。财报显示,神经调节剂净销售额达6.22亿美元(约合人民币45.03亿元),按固定汇率计算,同比增长16.6%。而填充剂和生物刺激剂净销售额(按固定汇率计算)同比增长9.8%至5.17亿美元(约合人民币37.43亿元)。

另一大日常护肤部门净销售额(按固定汇率计算)同比增加11.8%至6.75亿美元(约合人民币48.86亿元)。对此,高德美表示,在第一季度丝塔芙Cetaphil经历的阶段性影响后,该业务在美国市场的增长重新回到增长期。

而在国际地区,两大核心护肤品牌丝塔芙Cetaphil、Alastin均实现了两位数的增长,这在很大程度上弥补了美国护肤品市场的疲软。

同时,高德美还强调,该业务的增长基础在于以科学为基础的核心品牌的运营,包括精细化运营和进一步开拓电商渠道,以及有针对性地创新。

基于此,在2024年Q1和Q2,高德美持续调整丝塔芙Cetaphil的品牌策略和探索新的运营模式。如Q1,高德美加强丝塔芙Cetaphil品牌数字化营销,通过一系列活动推动电商渠道的增长,包括美国市场的“Face of Cetaphil”和“Game Time Glow”活动;利用印度市场关注男士护肤的趋势,以内容营销来推动丝塔芙Cetaphil在印度的热销。

不仅如此,Q2高德美还推出聚焦于敏感肌肤的丝塔芙Cetaphil新系列产品,并拓展了面部系列和全球相关产品线,以及还在亚洲地区开拓婴儿产品线(其中含1款专为中国市场设计)。此外,另一大核心护肤品牌Alastin也在持续加强研发,并在美国市场表现强劲,且持续全球化扩张。

在渠道方面,电子商务是日常护肤业务增速最快的渠道,特别是在美国亚马逊、中国618大促都表现强劲。

而皮肤治疗部门的净销售额达3.88亿美元(约合人民币28.02亿元),按固定汇率计算,同比增长2.2%。主要得益于全球化扩张下开拓新市场,抵消了销量减少、美国市场通用化的影响。

去杠杆化见效,增势背后陷单品牌之忧?

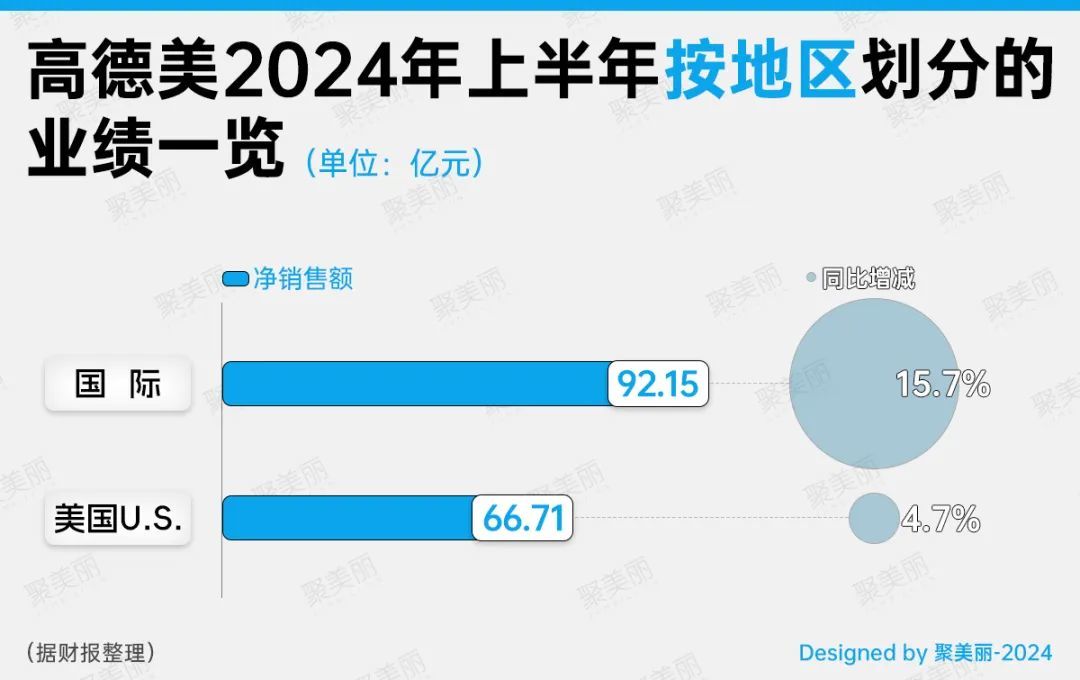

按地区来看,高德美上半年在美国市场和国际地区净销售额齐增。其中,在全球化扩张策略的推行下,国际地区净销售额为12.77亿美元(约合人民币92.15亿元),按固定汇率计算,同比上涨15.7%。

而美国市场则增速放缓,按固定汇率计算,增幅仅4.7%至9.25亿美元(约合人民币66.71亿元)。

除了各业务板块、地区市场齐增外,高德美上半年去杠杆化也颇有成效。财报显示,截至2024年6月底,高德美杠杆率降至2.6倍,净债务减少至25.89亿美元(约合人民币187.13亿元)。基于此,高德美透露,预计全年杠杆率达2.25-2.50倍区间的低端。

同时,高德美调整了2024年全年业绩预期,以固定汇率计算,净销售额接近此前公布的7-10%增长范围上限,并确认核心EBITDA利润率与2023年持平汇率一致。

由此可见,上市以后的高德美并未停止进一步扩张的步伐。尤其是美妆市场,高德美如今有雀巢、欧莱雅这两大前东家的加持,以及在皮肤科领域的研究经验、实力等都是与当下科学品牌观点所契合。当然,研发出身的高德美,在品牌管理、营销策略等层面的实力仍有欠缺。如招股书显示,目前高德美的日常护肤板块中,超80%净销售额源自丝塔芙Cetaphil。另一大收购的核心护肤品牌Alastin虽处在全球扩张之中,但在中国市场如今声量弱。而丝塔芙Cetaphil虽说在中国敏感肌护肤品市场占据较大份额,但仅靠一己之力维持光鲜,终究会面临“入不敷出”的风险。

△图源:天猫

聚美丽始终认为,若要实现长期主义,需形成多品牌矩阵,铸造护城河是重中之重。因此,高德美业绩喜势背后暗藏危机,虽说一度市值比肩资生堂,但其若意欲在美妆市场或是大中华区拓展更大的市场份额,在丝塔芙Cetaphil之外,急需第二增长曲线的美妆品牌。同时,通过科学背景,实现科学传播的证据链,在功效、成分市场大热下,在时代洪流中抢占更多的市场份额。

视觉设计:乐乐

微信排版:文静

责任编辑:高高炒股配资平台技巧